- 发布日期:2025-06-20 07:51 点击次数:202

时辰如活水,死人如此夫。

一眨眼,半年的时辰以前了,春天适度,夏天如故到来,是本事总结一下上半年的行情,并对下半年作念极少瞻望。

1,追溯:单边熊市

全体上看,2025年上半年,延续了熊市行情。

这波熊市启动,最早启动于2024年的517房地产新政,脉冲式的飞腾之后,开启了继续于今的下降行情。中间,在2024年924一篮子金融支柱战术,颠倒是12万亿化债战术的刺激之下,迎来了一波继续1个月的反弹行情,然后就又参预了漫长的熊市下落行情。

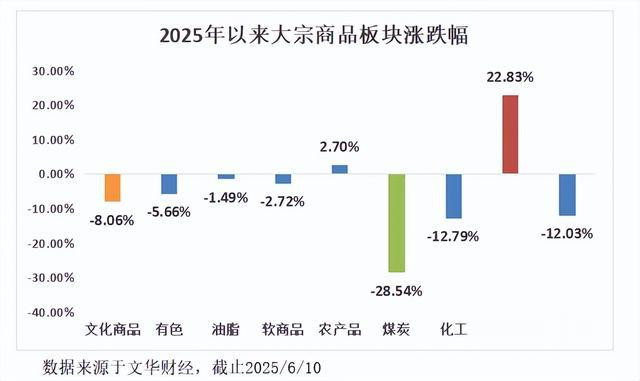

不外分化亦然比较严重的。固然文采商品只下落了8.06%,但贵金属飞腾22.83%、而煤炭板块则下落了28.54%,遥遥当先,化工板块也下落12.79%,而油脂、农家具、软商品、有色等跌幅有限。

贵金属的行情爆发,一方面是因为好意思国生意战激发了全球范围内的避险心扉,另一方面是因为特朗普尽力于于大幅度减税,同期马斯克的撤回诡计停业,意味着赤字将会络续扩展,好意思元贬值的将来远景,带动贵金属飙升。

有色,一方面,具有金融属性,收获于贵金属访佛的原因,价钱有一定的撑持;另一方面,主若是需求面属于绿色金属受到碳中庸的影响。

农家具,主若是由于客岁跌的如故够多了,大多数品种,基本上如故处在成本的边际,没什么太大的下落能源了,天然橡胶之外。

化工,一方面是由于好意思国关税战形成了不太好的远景预期,对将来需求有一定的影响;另一方面是OPEC+晓喻逆势增产,进一步加大了多余问题。从更长周期看,碳中庸形成了一定的能源替代。

煤炭,全体参预多余,一方面俄乌干戈导致煤炭价钱大涨,激发了扩产,目下供给多余,另一方面照旧碳中庸的问题,减少了煤炭的虚耗。

玄色链就很彰着了,主若是由于中国的房地产参预了下行周期,不可逆,且房地产赞助战术,远远不足预期。基本上,战术段如故消灭了,重心转向消费刺激,比如两重、两新。

总体上来说,上半年宏不雅有两个大变量,其一是关税战,影响了将来的需求预期,其二是更长周期的疫情后通缩周期斥逐。对于这极少,不错参考我前边写的内容。(参考:《巨额商品:2015年超等熊市是否重演?》)

从更长的周期来看,本年如故是巨额商品年线的四连跌行情,1994年启动,这种情况只出现过2次访佛的行情,永诀是1996-2001、2011-2015年,前者继续了6年,后者继续了5年,但最终都迎来了一轮牛市。

从这个角度来看,不得不合将来有所期待。也要愈加密集的柔软现时的行情,觉察时机。

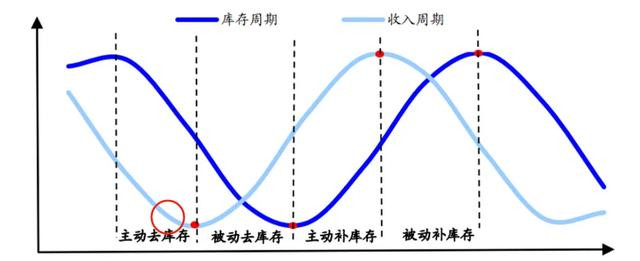

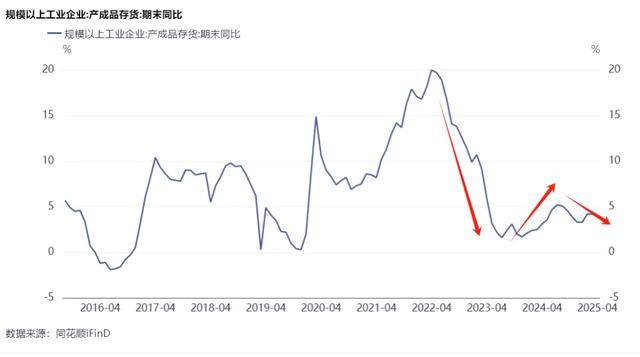

2,库存周期:主动去库存阶段

一个往常的库存周期,常常包括主动去库存、被迫去库存、主动补库存、被迫补库存四大阶段。(参考《简说库存周期:从通胀到通缩王人为定数》)

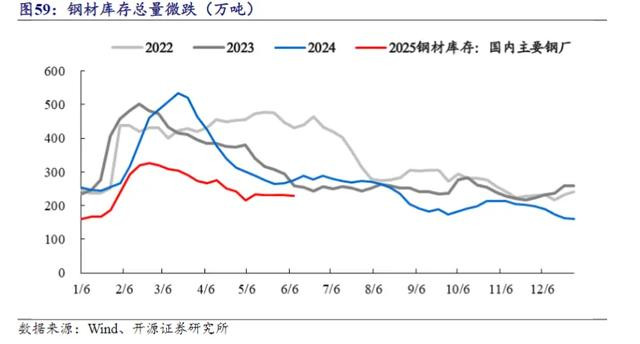

而,咱们目下正处在主动去库存阶段,由于对经济预期的悲不雅,以及降价所带来的现款流压力。企业会聘请低库存策略,主动消化库存来取得现款流,以撑持我方活下去。比如,钢价固然很低,但钢厂的库存水平,也处在历史低位。

天然,许多东谈主以为去库存即是通盘企业去库存,其实不是,因为产业链中不同企业的特征不不异,去库存的节拍也就不不异。

有的企业还处在被迫补库存阶段,因为产能投放以后,出产量提高消费量,量升价跌,库存蕴蓄。天然,这种情况愈加偏向于原材料端。

比如,固然钢厂的焦煤库存处在低位,然则焦煤的口岸库存却处在历史的相对高位。这即是原材料与中间品,所处的截然有异的环境。

在主动去库存之后,通盘供应链的产能会产生伴跟着牛鞭效应而松开,松开的进程,可能会提高真的需要的进程。

当需求蓦然复苏的本事,供应链不太可能复苏,因为需求复苏不错瞬息,但产能的加多是需要较永劫辰的。这就会形成供需错配,激发牛市行情。比如2020年,疫情之后,蓦然全球大放水。

又或者是2016年那样的供给侧修订,激发供给松开,形成供需不匹配,价钱再行规复。

以上即是库存周期演变的基本经由,那么,如今,咱们还正处于主动去库存的中期,固然许多品种在主动去库存,但全体上库存水平并莫得处在饱和低位。距离切换爆发所需的相对低库存,还有极少距离。

3,2025年下半年:减税落地掷地金声

巨额商品的近况,咱们如故不错基本上有一个宏不雅的主理。全体上来看,巨额商品如故处于一个相对低位,但又还有下降的空间,个股期权比较于2015、2001年的顶点行情,还有一些余量。

颠倒是好意思国在这一轮全球通缩中,还莫得简直的衰竭过,这就像一颗定时炸弹不异让东谈主感到挂念。固然2023年的本事,有过一次硅谷银行危境,但更多是结构性问题,很快好意思联储下场救市,问题就管束了,莫得形成外延风险。

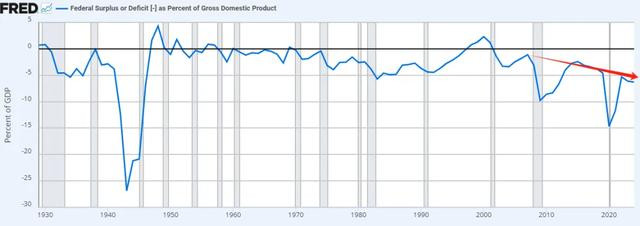

但,风险莫得消散,仅仅延后,以另一种步地存在。民众都知谈的是,这一段时辰好意思国经济尤其具有韧性,是在减税和印钞的配景下实现的,是以庞大的财政赤字为代价的。

名义上来看,好意思元是全球货币,不错印钞来脱期债务。有那么一句话以为,本币债务不是债务。但事实上不是,负债还钱天经地义,信任一朝松懈了,念念要诱骗就很难了,到本事代价更大。因为持有好意思债最多的照旧好意思国东谈主我方,国际持仓不外8万亿好意思元左右,占比也就20%左右。

那么,花超了钱,货币还能印,民众都不是憨包,如何办呢?

财富印多了,市集供过于求,多了就会贬值,贬值之后入口商品价钱上升,物价就会飞腾,货币的践诺购买力就会下降。以前花超了的每一分钱,都要在将来以通胀或者其他神情得到抵偿。

如果不念念要通胀如何办呢?只可回收总结,如何回收呢?购买好意思国资产,就总结了,不错督察币值的富厚。但,这内部利息就很重要了,利息多了,就会形成恶性轮回,继续不断加多,终末照旧走向通胀。比如,现时好意思国年利息开销就高达1万亿好意思元。

那么,如何才能低利率回收好意思元呢?

一种情况即是生意顺差国快意低利率购买好意思债,比如2008年之后,中国大量购买好意思债,用我方的通胀压低了好意思国的通胀。

另一种情况,即是好意思元币值比较低的本事,经济向好,好意思元有潜在的增值后劲,投资者就不错通过好意思元增值来取得利息的抵偿。

目下,这两种情况都不存在,其一,全全国最大的生意顺差国中国,不肯意络续增持好意思债,反而承接增持黄金;其二,好意思元也未低廉,且在科技方面面对中国的强盛竞争,经济远景不见得多好。

因此,赤字问题不好管束,只可削减开销或者是借新还旧。显豁,马斯克的削减诡计如故失败,并以特朗普和马斯克的透彻决裂告终。

就在昨天,达利欧刚写了一篇著作《内战?》内部恰好写到了这么一段:

“当政府资金短缺(即赤字庞大、债务高企、融资渠谈短缺)时,可聘请的余步极为有限:要么大幅加税和削减开支,要么大量印钱,从而导致货币贬值。

有印钞武艺的政府常常都会聘请印钱,因为这是相对“无痛”的旅途,但这会让投资者逃离贬值的货币与债务。不成印钞的政府则必须加税与减支,这会导致富东谈主逃离,因为他们难以哑忍更高的税负和管事的丧失。如果这些不成印钞的地方自己又存在严重的财富不对等,最终常常会导致某种神情的内战或立异。

历史标明,在财富差距大、经济景况灾祸的配景下加税和削减开销,是导致某种神情的内战或立异的最强当先办法。”

是以,看似好意思国有聘请,其实好意思国莫得聘请,只好印钞一条路可走。好意思元的贬值是势必的效果,这亦然为什么黄金一直飞腾的根柢原因。

前几天,马斯克和特朗普决裂,成功原因即是他们在《“大而好意思”税收与开销法案》上存在严重分歧(据好意思国国会负背负预算委员会测算,该法案忖度将在将来10年加多3.3万亿好意思元的好意思国债务)。马斯克公开说,特朗普建议的削减联邦开支的“大而好意思”法案是“可恶的”,并污辱了那些支柱该法案的国会议员。马斯克还指出,证实该法案,好意思国公民将面对“无法承受的债务”。

该法案在众议院免强通过,还需得到考虑院的批准。特朗普设定了7月4日通过该法案的终末期限。最迟9月30日前需要通过圆善法案,事后本次预算决策将失效。

一朝通过,就意味着好意思国新一轮的财政扩展行将启动,好意思元贬值也将启动已毕。因为好意思国现时财政次第仅存于书面上,或者率不会对减税力度组成践诺拘谨,好意思国会削减其他开支吗?很困难!

由于好意思元是全球货币,好意思元印钞,也会带动其他货币印钞,同期好意思元贬值也会导致资金外流到全球列国,成本充裕后全球经济或迎来复苏周期。比如2001年启动的好意思元贬值周期,正好即是新一轮巨额商品牛市的启动。

除了这件事儿,还有中好意思研讨的问题,也会对全体的行情形成一定的扰动,加大波动。但,我以为只消不脱钩,关税就仅仅扰动,不会给转换根柢的走势。

伊始,两边不可能完全脱钩,关连性太强了。其次,中国如故转换了片面被迫挨打的场合,这次稀土管控差点让许多国外车厂停产,如故响应出中国强盛制造武艺所具备的反击力。终末,中国的政事富厚性更强,中国失色国能扛。

因此,下半年照旧要重心多柔软一下好意思国减税法案的情况,天然关税研讨也很辛苦。如果说减税决定地点,那么关税研讨可能会影响弹性。

- 施罗德基金:下半年市集“股债双牛”,有色、新亏欠、AI硬件契机活跃2025-08-19

- 《北京数字经济发展证据(2024-2025)》蓝皮书在京发布2025-07-22

- 中金衡优A,中金衡优C: 中金衡优生动配置搀和型证券投资基金更新招募诠释书(2025年第2号)2025-06-24

- 浦银安盛中债1-3年国开债指数A,浦银安盛中债1-3年国开债指数C: 浦银安盛中债1-3年国开行债券指数证券投资基金招募证明书(更新)2025年第2号2025-06-24

- 2025年5月18日天下主要批发商场中华蜜宝价钱行情2025-05-19

- 2025年5月18日世界主要批发市集丰水梨价钱行情2025-05-19