- 发布日期:2024-09-02 10:58 点击次数:182

信达证券股份有限公司庞倩倩近期对恒生电子进行征询并发布了征询禀报《压力环境下业务保握持重,股权激发草案彰显中始终信心》,本禀报对恒生电子给出买入评级,刻下股价为15.79元。

恒生电子(600570)

事件:恒生电子发布2024年半年度禀报,公司竣事商业收入28.36亿元,同比增多0.32%;归母净利润0.30亿元,同比减少93.3%;扣非归母净利润1.36亿元,同比减少48.8%;毛利率71.31%,同比着落0.6pct。单2024Q2来看,公司竣事商业收入16.48亿元,同比减少2.88%;归母净利润0.66亿元,同比减少70.5%;扣非归母净利润1.14亿元,同比减少39.97%。

资管科技业务增速较快,全体业务领域稳中有进。2024年H1,分业务领域看,公司资产科技服求竣事收入5.49亿元,同比减少16.99%;资管科技服求竣事收入7.22亿元,同比增长9.17%;运营与机构科技业求竣事收入5.52亿元,同比增长3.51%;风险与平台科技服求竣事收入2.18亿元,同比减少0.25%;数据行状业求竣事收入1.67亿元,同比减少3.51%;更正业求竣事收入2.51亿元,同比增多3.03%;企金、保障中枢与金融基础行径科技服求竣事收入2.37亿元,同比减少3.96%。总体来看,受到下旅客户盈利才气波动、招采意愿着落影响,公司收入领域与旧年同时比较基本握平,增长速率有所放缓。此外,公司高毛利率的资管科技行状增长较快,畴昔有望带动公司全体盈利情况改善。

全面信创加快鼓励,下贱增量需求有待开释。在产物研发方面,公司握续鼓励信创软硬件适配使命,O45、TA6等8款主产物在上半年获取了交游所测试认证,O45握续签约策略客户,网上配资收效中标相信头部客户和银行搭理子公司。在决议扩充方面,公司聚积生态厂商积极打造一体化信创决议,在上半年完成所有这个词主产物的信创基础软硬件的竖立决议,在证券和期货行业竣事信创一体化决议的打包签约。从需求侧看,由于证券、基金行业收入全体承压,金融机构名堂处置更趋严格,采购立项、采购决策及验收经由拉长,因此信息时间预算的增长放松,预算实施率也有所放缓,信创需求还未得到皆备开释。

投研一体化时间底座握续升级,AI大模子哄骗落地顺利。搭载恒生大模子模块的WarrenQ产物在全行业开展试用活动,初步酿成了共创生态,投研一体化时间底座握续升级,软件框架和器用趋于纯熟。现在,数据行状业务板块主要由公司控股子公司恒生聚源为各样金融机构的数据智能化哄骗提供各样基础数据产物、智能投研产物、行情资讯产物。基础数据产物涵盖权利数据、固收数据、大搭理数据、投研数据、风险数据、ESG数据等。

股权激发草案发布,强化中始终增长信心。公司同时发布2024年股权激发筹算草案,本激发筹算行权窥探年度为2024-2026年三个司帐年度,各年度功绩窥探筹办均为:以上一年度的净利润为基数,同比增长率不低于10%。草案泄露,本次激发筹算初次触及的激发对象觉得1400东说念主。该草案充分展现了公司关于畴昔中始终发展的信心。

盈利预测与投资评级:公司积极强化处置才气,积极适合行业变化拥抱新时间、新赛说念,有望鄙人游需求复苏的周期中获取握续成长。咱们瞻望2024-2026年EPS离别为0.79/0.90/1.00元,对应P/E离别为19.71/17.34/15.52倍。防守“买入”评级。

风险身分:新时间、新领域发展不足预期;市集竞争加重;行业需求增长不足预期。

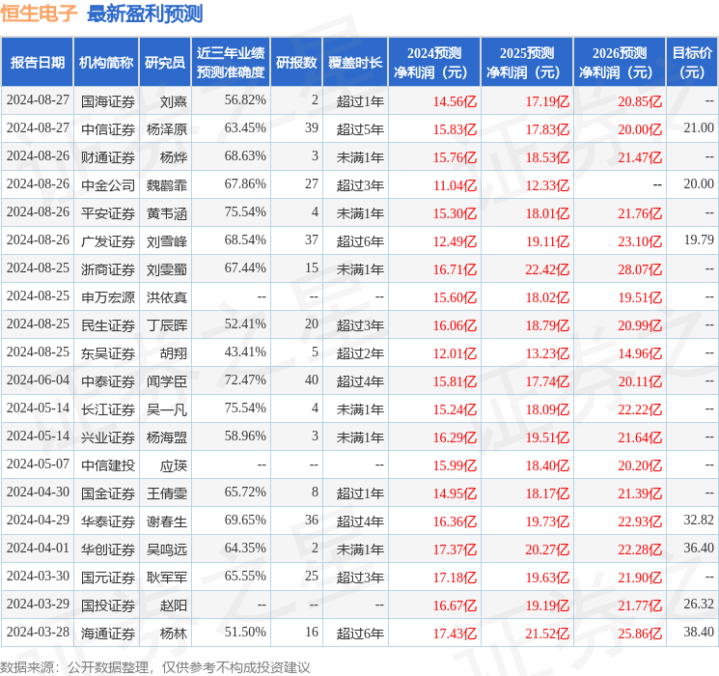

证券之星数据中心把柄近三年发布的研报数据料到,祯祥证券黄韦涵征询员团队对该股征询较为深切,近三年预测准确度均值为75.54%,其预测2024年度包摄净利润为盈利15.3亿,把柄现价换算的预测PE为19.49。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增握评级2家;以前90天内机构筹办均价为19.9。

以上实质为证券之星据公开信息整理,由智能算法生成,不组成投资提倡。

- 中金衡优A,中金衡优C: 中金衡优生动配置搀和型证券投资基金更新招募诠释书(2025年第2号)2025-06-24

- 浦银安盛中债1-3年国开债指数A,浦银安盛中债1-3年国开债指数C: 浦银安盛中债1-3年国开行债券指数证券投资基金招募证明书(更新)2025年第2号2025-06-24

- 166只ETF获融资净买入 华宝中证全指证券ETF居首2025-04-30

- 一季报点评:富国中证全指证券公司ETF基金季度涨幅-7.01%2025-04-24

- 头部券商股权生变!辽宁成大拟措置广发证券不超3%股份2025-02-16

- 西南证券(600369)11月8日主力资金净卖出1.02亿元2024-11-15